Modelb@nk5.0未來銀行架構

“乾坤”企業(yè)級數(shù)智底座

平臺級產(chǎn)品

銀行行業(yè)解決方案

其它重要行業(yè)解決方案

咨詢規(guī)劃

行業(yè)數(shù)字化轉型

綜合收單服務平臺

- 系統(tǒng)概述

- 行業(yè)痛點

- 產(chǎn)品特點

- 產(chǎn)品優(yōu)勢

- 整體架構

- 應用場景

- 相關案例

系統(tǒng)概述

今年會融信的“綜合收單服務平臺”誕生于銀行零售轉型、消費金融以及互聯(lián)網(wǎng)金融服務高速發(fā)展的時代。搭建綜合性的收單服務平臺,以前瞻的視野,從頂層設計開始,打造開放通用、擴展性強、性能優(yōu)越的一體化收單業(yè)務運營平臺;借助智能POS、收款APP、聚合二維碼(一碼付)、等移動收單設備,結合收單場景,拓寬金融機構業(yè)務范圍,為合作商戶提供多種收銀場景的解決方案;為行內外系統(tǒng)提供統(tǒng)一的收銀網(wǎng)關,通過多支付通道與互聯(lián)網(wǎng)商戶對接,最大化提高客戶體驗;全面滿足線上線下多種支付渠道聚合發(fā)展、傳統(tǒng)智能設備集成管理、增值服務無縫擴展等運營需求;且滿足監(jiān)管對金融機構提出自主發(fā)展收單業(yè)務要求的服務平臺。

行業(yè)痛點

-

銀行需構建互聯(lián)網(wǎng)生態(tài)基礎能力構建互聯(lián)網(wǎng)生態(tài)賬戶體系、清算體系、核算體系、產(chǎn)品體系等,提升互聯(lián)網(wǎng)生態(tài)的業(yè)務產(chǎn)品創(chuàng)新能力;在技術架構設計方面,支持高并發(fā)、海量數(shù)據(jù)運算處理能力。

-

銀行需構建互聯(lián)網(wǎng)支付體系整合銀行現(xiàn)有支付結算資源,包括移動端線上通用支付、聚合支付、銀聯(lián)代收付、在線收單等功能,逐步構建銀行線上支付中心、收單中心、訂單中心和支付路由,在實現(xiàn)線上收單業(yè)務的基礎上,支持線下收單業(yè)務功能接口,不斷豐富銀行支付結算功能。

-

銀行需構建產(chǎn)品輸出能力構建開放能力,支持API/Android/IOS/H5/小程序等多種方式,嵌入到第三方應用場景,實現(xiàn)第三方平臺標準化對接,更好地輸出銀行產(chǎn)品,逐步構建開放的互聯(lián)網(wǎng)生態(tài)。

-

銀行需提升引流獲客能力通過快速與第三方平臺對接,對第三方平臺客戶的金融需求進行分析,有針對性開發(fā)金融和非金融的產(chǎn)品和服務,把第三方平臺的客戶引流并轉化為銀行客戶。

產(chǎn)品特點

今年會綜合收單平臺是為銀行提供的自營收單平臺。

-

服務對象包括線上平臺商戶、線下特約商戶(含個體工商戶、中小微商戶、普通商戶及連鎖多層級商戶)和C端消費者。

-

主流支付方式聚合微信支付、支付寶支付、銀聯(lián)云閃付、QQ錢包、京東錢包等主流支付方式;聚合本行賬戶(含權益賬戶)。

-

實現(xiàn)二維碼主被掃通過靜態(tài)碼牌、收款APP、智能POS、小白盒等多種收單介質實現(xiàn)二維碼主被掃。

-

為商戶提供收款服務通過APP/PC等形式為商戶提供收款服務,包括交易流水查看、收銀員管理、收款數(shù)據(jù)、對賬單查詢下載、門店經(jīng)營報表等收銀經(jīng)營服務。

-

提供網(wǎng)頁/小程序服務為行內運營人員提供網(wǎng)頁/小程序服務進行快速進件、移動審批、消息提醒及數(shù)據(jù)查看服務。

-

完整解決方案提供商戶分潤分賬、商戶商圈、風險評級、會員積分、活動運營、階梯費率、定制化結算服務等完整解決方案。

-

開放式的平臺綜合收單平臺是開放式的平臺,支持行內自建自營同時又可將收單能力以標準API形式輸出。

-

多渠道7×24小時經(jīng)營滿足銀行收單業(yè)務多渠道7×24小時經(jīng)營的需求,助力銀行提高收單業(yè)務營運水平和風險控制能力,高效保障資金清算效率和資金安全,加速銀行零售轉型。

產(chǎn)品優(yōu)勢

-

支持多種支付介質支付方式支持主掃、被掃,按照銀聯(lián)二維碼生成標準生成靜態(tài)碼、動態(tài)碼。

-

支付渠道支持微信、支付寶、銀聯(lián)二維碼、QQ錢包、京東錢包、華為錢包。

-

線下收單模式多樣提供給商戶的收銀服務介質包括靜態(tài)臺牌、收款APP、商戶PC服務端、智能POS、商戶PC服務端分商戶PC收銀和商戶PC服務,根據(jù)商戶類型及不同經(jīng)營服務種類展示不同功能模塊。

-

線上線下一體化商戶服務具有統(tǒng)一的商戶管理系統(tǒng):實現(xiàn)線上線下多渠道商戶的統(tǒng)一管理、高效入網(wǎng)。

-

全支付場景覆蓋的電子會員服務多等級會員權益管理、會員互動活動、會員資金儲值、多維度數(shù)據(jù)營銷多層級商戶管理及結算體系。

-

銀行自主可控的運營服務支持銀行自建支付場景,自主管理商戶,滿足行內對反洗錢、反欺詐、司法查凍扣、反盜刷等金融機構風險控制的硬性管理要求。強大且靈活的后管運營系統(tǒng)為銀行運營人員提供服務工具,從參數(shù)管理、商戶入駐、商戶管理、安全管理到風控管理的全方位運營服務。

-

完全滿足監(jiān)管要求全面符合監(jiān)管要求,包含:中國人民銀行發(fā)布的《關于進一步加強無證經(jīng)營支付業(yè)務整治工作的通知》(銀辦發(fā)[2017]217號文)、《(2017-281號)人行關于規(guī)范支付創(chuàng)新業(yè)務的通知》以及《(2017-296號)人行關于印發(fā)條碼支付業(yè)務規(guī)范(試行)的通知》、【2019年】85號《中國人民銀行關于進一步加強支付結算管理防范電信網(wǎng)絡新型違法犯罪有關事項的通知》。

-

支持商戶在線錄入和統(tǒng)一審批,精準專業(yè)的商戶營銷管理支持銀行為商戶配置營銷活動和商戶自創(chuàng)活動。

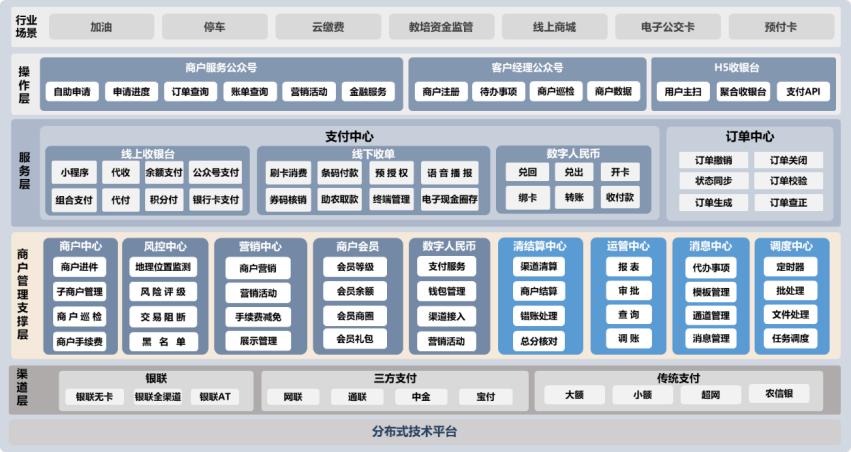

整體架構

-

功能模塊聚合支付、電子錢包、條碼支付、POS收單、線上收銀臺、通用繳費、資金監(jiān)管、集中代收付、外卡收單、集中分賬、集中商戶管理。

-

技術架構-應用系統(tǒng)采用分布式架構,應用節(jié)點可隨性能需求進行橫向擴展,系統(tǒng)性能與節(jié)點個數(shù)成線性正關聯(lián),應用系統(tǒng)部署容器支持tomcat、jetty等極輕量級容器。

-

服務服務支持分布式部署和橫向擴展,兼容微服務模式;對外服務接口:對外服務接口符合標準REST風格,即統(tǒng)一接口、客戶端只能發(fā)起請求和應用分層三個原則。

-

獨立的業(yè)務系統(tǒng)提供的接口屏蔽了各支付渠道業(yè)務差異,便于網(wǎng)銀等渠道快速穩(wěn)定的接入收單平臺,未來有新的支付渠道接入時,不會對現(xiàn)有業(yè)務有影響。

-

符合國家規(guī)范和金融行業(yè)數(shù)據(jù)規(guī)范能滿足人民銀行、銀監(jiān)等各類信息報送及監(jiān)管檢查系統(tǒng)對收單平臺自動提取數(shù)據(jù)的要求。

-

完成相關數(shù)據(jù)的整合工作為行方的商業(yè)智能系統(tǒng)建設提供有力的數(shù)據(jù)支持。數(shù)據(jù)通訊中的敏感數(shù)據(jù)域采用行方或第三方支付系統(tǒng)提供的加解密算法進行加解密或者數(shù)字簽名,存儲數(shù)據(jù)中的敏感數(shù)據(jù)也一樣進行處理。

-

支持H5頁面能實現(xiàn)應用的快速部署,有可視化開發(fā)工具,集成能力較高,支持單點登錄、交易聯(lián)動和匯路管理。前端界面包括業(yè)務前端、管理端和運維監(jiān)控平臺。

-

具備優(yōu)良的平臺無關性純java開發(fā),支持目前主流的主機平臺(aix,linux,windows)、數(shù)據(jù)庫(mysql,oracle)、中間件(zookeeper,redis),支持分布式部署,支持負載均衡硬件,系統(tǒng)支持硬件橫向擴展。

應用場景

-

小微商戶支付場景實現(xiàn)小微商戶的線上支付功能,主要包括街邊小販、小便利店、小型餐飲、出租車司機、小型生活服務商等各類商戶,該類商戶的特征為單筆交易金額較低、交易頻率較高,目前已形成條碼支付的支付習慣,基本無受理銀行卡支付需求。對該類商戶,提供基于以碼牌為主的聚合微信、支付寶、銀聯(lián)二維碼等條碼支付服務。

-

中大型商戶支付場景向此類商戶輸出標準化的支付交易及對賬接口,實現(xiàn)與中大型商戶ERP系統(tǒng)的對接,將銀行的支付能力進行輸出。通過與POS機具廠商對接,實現(xiàn)智能POS服務,包括智能POS設備管理、在智能POS上聚合銀行卡及條碼支付功能,并對有需求的商戶提供分期、預授權等特殊交易。

-

線上線下兼具商戶支付場景對于線上線下同時經(jīng)營的商戶,實現(xiàn)線上收銀臺功能,并通過與POS機具廠商對接,實現(xiàn)線下智能POS的相關支付功能。如需商戶APP,語音播報等功能,通過與其它廠商合作的方式同步開展建設。

-

查繳類商戶支付場景實現(xiàn)查繳類商戶的線上繳費功能,主要是各類政府機構,如非稅、房屋資金監(jiān)管、房產(chǎn)局、法院等機構。

-

銀醫(yī)通商戶支付場景具備銀醫(yī)通商戶的線上支付功能,系統(tǒng)向醫(yī)院提供線上收銀臺的支付功能,并通過與POS機具廠商對接,實現(xiàn)銀醫(yī)通商戶的線下支付功能,如向醫(yī)院提供智能POS、自助設備支付接口,最終實現(xiàn)多渠道支付對接、統(tǒng)一收銀、統(tǒng)一分渠道對賬的功能目標。

-

校園一卡通支付場景支持校園一卡通的相關支付場景,銀行向學校提供支付接口,提供微信、支付寶等線上支付產(chǎn)品、提供聚合支付服務,并根據(jù)學校管理要求支持商戶直接入賬、學校統(tǒng)一入賬后清分至商戶、學校與商戶分潤等多種清算模式。并通過與POS機具廠商對接,實現(xiàn)銀行卡支付功能。

-

對接第三方電商平臺支持向電商平臺提供銀行互聯(lián)網(wǎng)支付平臺的微信、支付寶、云閃付的支付產(chǎn)品,并支持一級、二級資金清分,充分解決外部平臺的支付結算問題。

相關案例

1. 案例數(shù)量:總計20余個。

2. 標桿案例:華夏銀行、廣州銀行、深農(nóng)商、北部灣銀行、九江銀行、北京銀行、泉州銀行、青海農(nóng)信、廣州農(nóng)商銀行、鄞州銀行、秦皇島銀行、新加坡起步數(shù)字銀行、澳門立橋銀行、寧波銀行、江陰農(nóng)商、徽商銀行

2. 標桿案例:華夏銀行、廣州銀行、深農(nóng)商、北部灣銀行、九江銀行、北京銀行、泉州銀行、青海農(nóng)信、廣州農(nóng)商銀行、鄞州銀行、秦皇島銀行、新加坡起步數(shù)字銀行、澳門立橋銀行、寧波銀行、江陰農(nóng)商、徽商銀行

其他產(chǎn)品推薦

Copyright ? 今年會(集團)股份有限公司官網(wǎng)?京ICP備19014642號 ?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876